- トップページ

- >

- 新着情報

~税理士・会計事務所のための~「コンサル質問会」

-

税理士・会計事務所がもっとも悩み、もっとも頭が痛い、顧問先へのコンサル・提案について、突っ込んだ内容の相談・質問が可能に!

~全士業・FP・保険営業者・不動産営業者等のための~「税務SOS」

-

全士業・FP・保険営業者・不動産営業者等、税務に関わる仕事をする全ての方のためのお気軽相談型のご質問サービスはこちら!

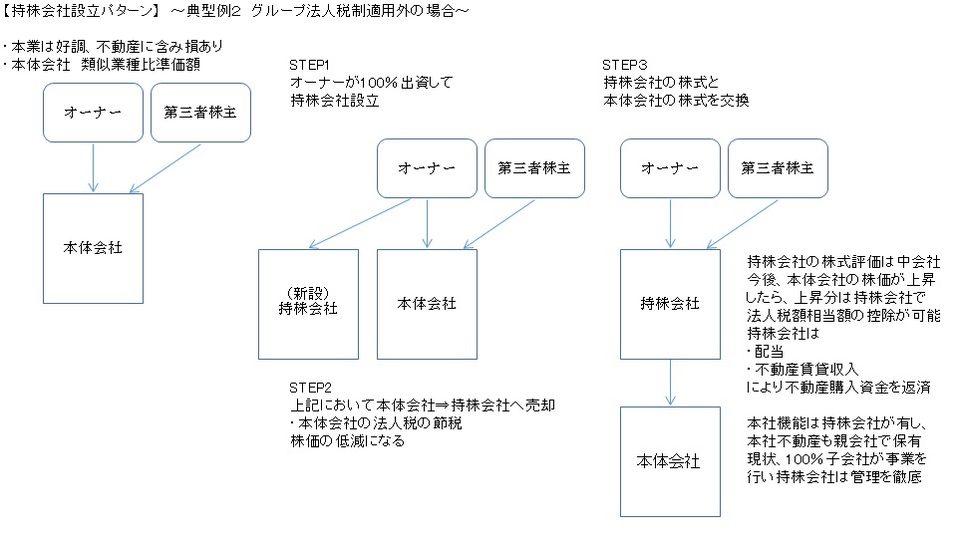

【持株会社設立パターン】 ~典型例2 グループ法人税制適用外の場合~

- 2015年12月21日

- ・本業は好調、不動産に含み損あり

・本体会社 類似業種比準価額

STEP1

オーナーが100%出資して持株会社設立

↓↓

STEP2

本体会社⇒持株会社へ売却

・本体会社の法人税の節税

株価の低減になる

↓↓

STEP3

持株会社の株式と本体会社の株式を交換

持株会社の株式評価は中会社

今後、本体会社の株価が上昇したら、

上昇分は持株会社で法人税額相当額の控除が可能

持株会社は

・配当

・不動産賃貸収入

により不動産購入資金を返済

本社機能は持株会社が有し、本社不動産も親会社で保有

現状、100%子会社が事業を行い持株会社は管理を徹底

- 前の記事

【業務提携のご案内】同業者・隣接士業の先生方へ - 次の記事

受益者と受益権の範囲(1)